�뵼���ͷҵ����ʾ���ֻ���ҵ���� ��������ֻ�

���� ���������� ���ݱ���

���������� ���ݱ���

�������ڹ��ʰ뵼����Ⱥ���¶ҵ�����Ժ��в�ͬ�ն�Ӧ���г�������Ҳ���˸�Ϊ������չ����

����������˵���ֻ���ҵ�����ˮƽ�Ѿ��ﵽ����ˮ����2024��ȫ��ҵ���������գ���������ȫ���ۻ����ָ����̣�Ԥ���ֻ������ڽ��꽫����̬�ơ�

������һ���仯����������ҵ��������Դ�������������£���ع�Ӧ�������ڿ��ٵ����ͳɳ��Σ������ڴӶ�Ұ뵼����������ֲ�Ʒ�����Ѿ�����һ������ѹ��������������

�����Դˣ�һ���뵼����ҵ��ҵ�߶����߱�ʾ����������������Դ�����г���������Ȼ��������ֻ���������ȿ������Ŵ��̻�������Ż���

�������ڲ�������оƬ�����٣�Ҫ�������Ʒ���Ͷ���������һ����ԭ�����������������ij��ֹ�Ӧ�����������ǰ�����˴������ɴ���ɲ��ֳ���оƬ��������ʱ���ߡ�

�����ֻ���ҵ����

�������Ӿ�Ӫ�Ƕȿ�����2023�����ڿ�ʼ���ֻ�������ҵ���������ڽ���״̬�С���һ���ֻ���ҵ��������˶����߱�ʾ���������ŵ�ǰ���ֹ�Ӧ��ԭ���ϳɱ����ǣ�2024����ֻ��ն���˵�������ٸ�������

������Ҳ�Dz�����ҵ��ʿ�Ĺ�ͬ�۵㡣

����21 ���;��ñ������������Ʊ����֣���2023�������ȿ�ʼ�����ٰ뵼�幩Ӧ������ҵ���Ѿ����ֻ��Ȼ���̬�ƣ����״��Ҳ���뽡��״̬��ֻ�Ƕ���2024����б��֣���ҵ�ձ�ȽϽ���Ӧ�ԣ�������ڼ�����

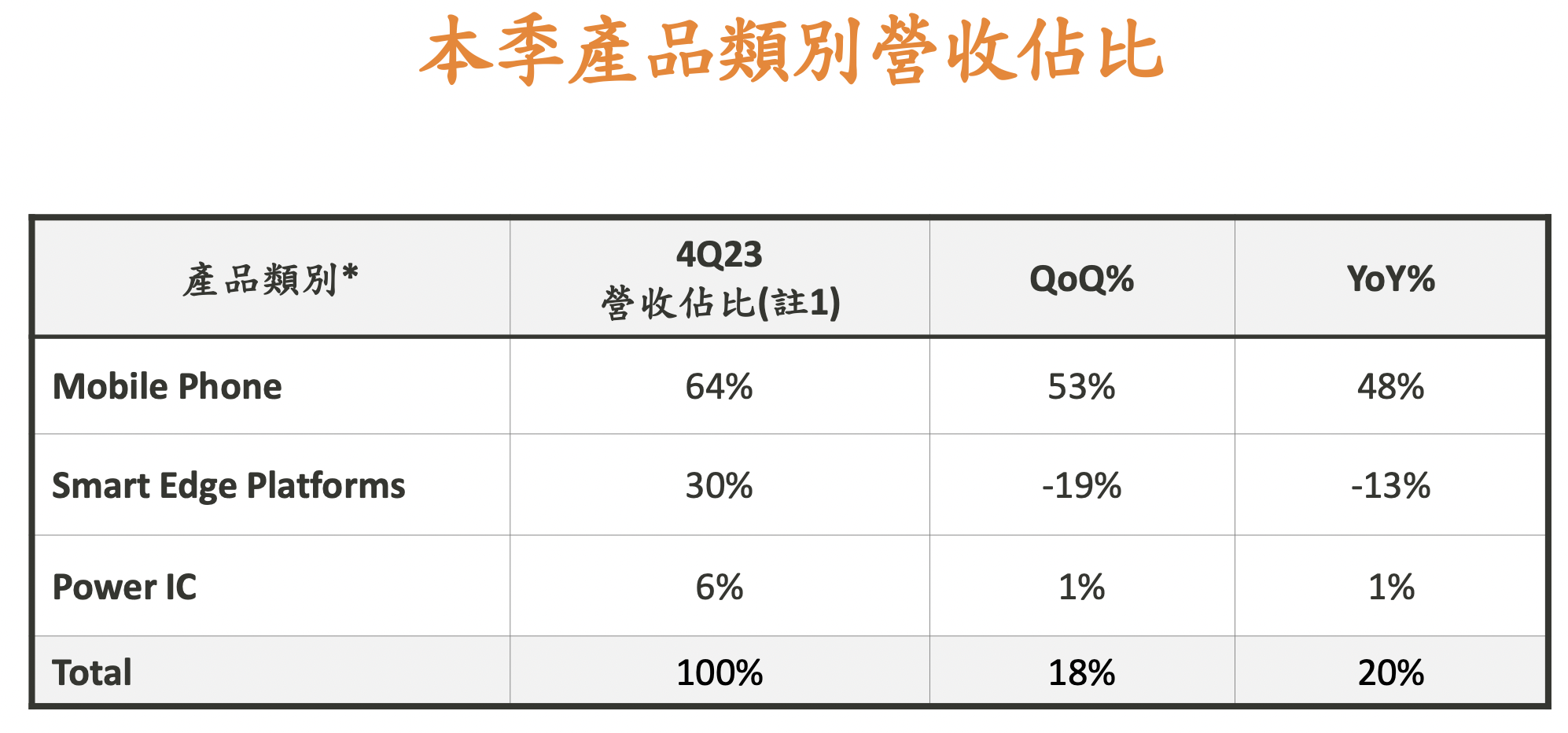

����Ŀǰ�뵼���ҵ���ͱ�̬Ҳ�����ƾ�����������2023����ļ��Ⱥϲ�Ӫ��Ϊ1295.62����̨�ң�ͬ�ȣ�+19.7%���ͻ��ȣ�+17.7%�����������ǣ�ԭ�����ڵ����ֻ��ͻ�������¡�����Ԥ�ڡ��ֻ�����Ӫ�ջ�������53%��ͬ������48%��ռ�ļ��ȹ�˾��Ӫ�յ�64%���������5G��4G��ǿ�������Լ��콢SoC����9300ϵ�е�֧�š�2023ȫ�꣬�콢����Ʒ����������70%������10����Ԫ��

�������������ļ����ֻ�ҵ����������

������ҵ�������У������ƹ�˾����ָ����Ŀǰ���ˮƽ�dz��������ļ��ȴ�����Ϊ432����̨�ң�ͬ�ȣ�-38.9%�����ȣ�-19.1%�������»�����˾�Ŀͻ������������Ҳ��������ˮƽ��

����Counterpoint�о�����ʦShivani Parasharָ�������������ǵĹ�Ӧ�����飬�������������Ŀǰ��������ˮƽ�������ֻ�Ʒ�Ƴ����ѿ�ʼ�����棬�������Գֽ���̬�ȡ���۾���״���������ȶ��������º�������������Ԥ�ƣ�2024���һ����Ӫ�ս�¼�ô��ͬ����������������ָ���������

������о����2023����ļ���������16.78����Ԫ����������3.6%��ͬ������3.5%���Ӿ���ҵ���ļ��������ֻ���������ƽ������ҵ���Ⱥ�ͬ�Ⱦ������������ѵ��ӡ�������ɴ�������ҵ������ͬ�Ȼ��Ⱦ��»���

����������ҵ��ʿ����21 ���;��ñ�������ָ�����������ȿ�ʼ��Ϊ�ȳ��̴����£�Ϊ��ҵ�����µļ����������飬��������Ҫ��ȫ���ֻ���������ı��֡�

����չ��2024�꣬������CEO������ָ����Ԥ��ȫ�������ֻ����������ǵ�λ����ԼָС��5%��������Լ12�ڲ���5G�ռ��ʽ���2023��ĸ���50%��2024���60%���ҡ�

���������Ʒ���۲쵽������ʽAI���������ֻ���Ʒ�����������ҽ������ڸ߶��콢�г��������ռ䡣��2024��һ���ȣ�Ԥ���ֻ��������뽫�ڴ�ǰ�ļ��ȵ�ǿ���������������С���½���

����Shivani ParasharҲ��ʾ��������Ԥ�ư��ֻ���������2024��������ת��ԭ������2023��Ӱ���г��Ĺ�ʣ��Ʒ��潫�ָ�������Ԥ�ƿ�渴����Ϊ���ͺŵ��Ƴ����������������еͶ��г������������Ƶ�����Ҳ����֮����������������Ԥ���ͨ���Ϲ�չ�����ֽ��Ӿ����ż�5G�г��������������ƶ��ԣ����ǵ���Ŀǰ��LTEоƬ�������̶Ƚϸߣ�5G���ʽ�������Ʒ�Ƹ��ߡ���

������������ֻ�

������ȥһ����������ҵ�ձ鴦����������ѹ���£���������Դ�������ٷ�չ�����£�����оƬ�ձ��Ϊ�뵼���ҵ������֧�ţ�һ���̶ȵ�һ�������ѵ����г�ƣ��������ѹ����

����������һЩ�뵼�����������ҵ��Ҳ��ʼ���ֶ��ڳ�ѹ����һЩ����оƬ����̼�����������оƬ��Ʒ���棬��Ȼ������ǣ���Ԥʾ���������Ӳ�ͬ�г�����������ֻ���

����ģ��оƬ����������TI���Ʊ���ʾ��2023���ļ��ȣ���������ҵ����������3�����״γ����и�λ���»���ԭ���������οͻ����ڳ���������档

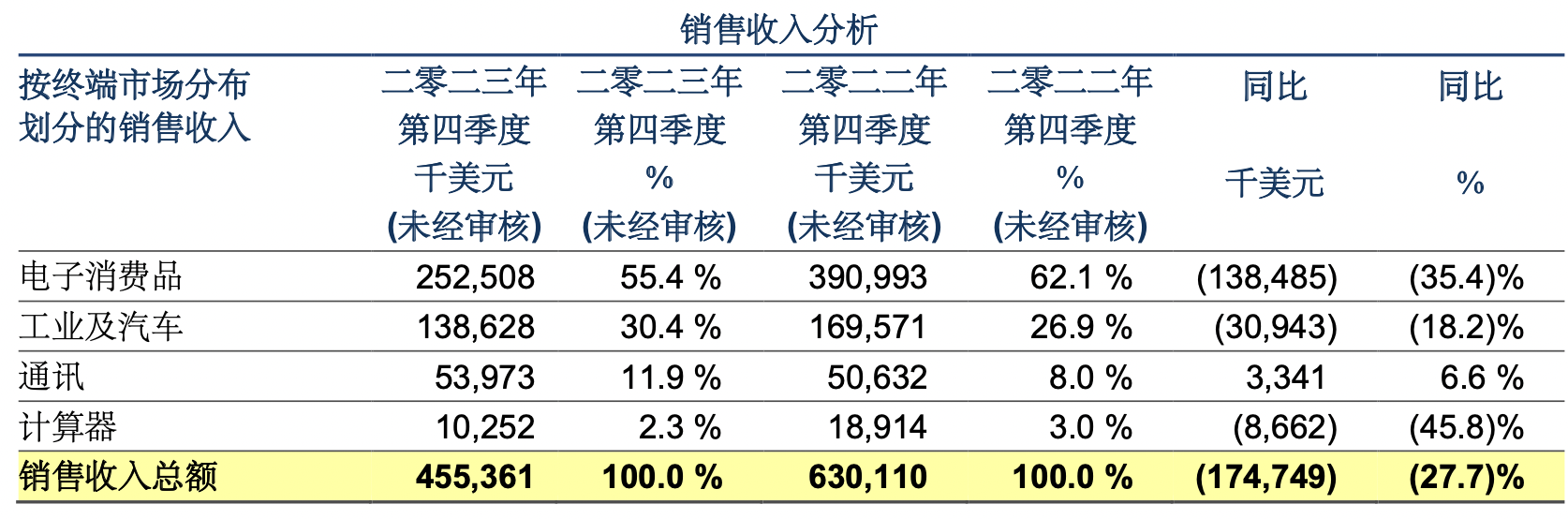

������Բ������ͷ����뵼�幫����ʾ��2023����ļ�����������4.554����Ԫ��ͬ���»�28%�������»�20%�����ն�����ͬ�Ƚ������-45.8%���Ǽ�������ҵ��������ռ�ȣ�2.3%�����ߡ�������Ӱ�������ǵ�������Ʒ��ռ��62.1%���Ľϴ���-35.4%����ռ����26.9%�Ĺ�ҵ������ҵ��Ҳ�ϴ�-18.2%����

������������Ҫ��Ʒ��ҵ�����֣�

����������ʾ���������ڹ�ҵ��������Ʒ��������ͬ���½�����Ҫ����MCU�����ܿ�оƬ����ͨ��MOSFET��Ʒ��������٣����ֱ�IGBT��Ʒ����������������

������ɭ��2023���ļ�������Ӫ��11.14����Ԫ�������»�4%��ͬ������13%��ͬ������ԭ���ǿͻ�ѡ�����ֵ��800������ͼ������չ��2024��һ���ȣ�Ԥ����������ҵ�г����뽫�ʻ��ȸ߸�λ����Լָ6%-9%���½���

������˾�߹�ָ�����ڵ������ȹ�˾�Ѷ��ͨ��������ҵ���ֳ�ƣ�����ⱳ����������Ҳ������Ż����¡��Թ�˾��˵����Ҫ�ǹ����ڲ������ⲿ��棬��Ҫʱ���Ͳ��������ʡ�

������ȻҲ�й�˾��Ȼ�������г��нϸ�������2023�꣬�ⷨ�뵼��ʵ����Ӫ��172.9����Ԫ��ͬ������7.2%����Ҫ������������ҵ��ǿ���������У�������������33.5%����ҵ����11.4%�����˵����½�25.1%��ͨ���豸�ͼ������Χ�豸�½�4.2%��

�����ⷨ�뵼��߹���ҵ�������б�ʾ��23��Ӫ��172.9����Ԫ��ͬ��+7.2%��������������ҵ��ǿ������չ��2024���ϰ�����������������ʢ��Ԥ��2024�꽫ʵ���и�λ����ͬ��������

����Ӣ������2024���һ�Ƽ�����������ص�ATV����ʵ������28.5��ŷԪ�������»�4%�����ɿͻ�����ĩ���ж��ڿ����������¡�

������Ӣ�����������ҵ�����У�

������˾������Ϊ���������£�������ֵ������������Ϊ���ܳ��С�����ʻ����ϵͳ��ADAS���ʹ��µĵ��ӵ����ܹ������ṩ�������ᣬ��Ԥ�Ʋ��ֹؼ��г��ĺ�۾���ƣ�����ܻ�Ӱ�쵽2024��������ҵ���١��������������ҵ���ܴ���һЩӦ�õĿ���һ������������˾��ͨ����Ԫ���IJ�Ʒ������Ӧ����ҵ���ơ�

�����Ӿ��峵��оƬ��Ʒ���Ϳ���Ⱥ����ѯ��Sigmaintell��������Ϊ������Դ������2024����г���ģ��Ȼ�����������ʹ�ó���MCU�ľ����������Դ��������Σ��������ն��г������������ң�һ���̶�����ʹ������öԲɹ��ɱ�ѹ���ֶ��Դ���������������ɱ�����������2023�겿�ֳ���������оƬ�ٴγ��ֶ�ȱ�������ǰ�ڻ��Ķ���Ҳһ���̶�ʹ���γ�������оƬȥ���ѹ������˶�����������Բ��㡣

������Դ����оƬ���棬�û�����Ϊ����2023���ϰ�������TI ����һֱ���½����ƣ��۸��ع�����ˮλ��Ϊ����ռ�����г��ݶ��2023������ȿ�ʼTI����оƬ���̽����˼۸�ս��������ͨ�����ģ��оƬ��Ϊ����������������ģ��оƬ����PMIC���г�Ӱ���Ϊ��ɢ��Ⱥ����ѯԤ�⣬���뵽2024����г���������Ϊ���ң�Ԥ��2024�ϰ��공��PMIC�г��۸�����������̽10%��

0��

- ÿ���Ƽ�

- ��ƱƵ��

- Ҫ��Ƶ��

- �۹�Ƶ��

��˫���桱���� ȯ�̲Ƹ��������¿ռ�

��˫���桱���� ȯ�̲Ƹ��������¿ռ�

�Զ���ʻL3������� �������η��������

�Զ���ʻL3������� �������η��������

- �ذ�����̩��������֤ͨȯ�ϲ�����

- ���ҷ���ί��������Ͷ�����ر������ʩ �������嵥����2024��棩

- ���ܣ�A�ɡ�ȯ��һ�硱�����170��

- ��̩֤ȯ��������13F�����ӽdz��� �������ʹܻ��������ʹɵļ��ȵ���

- ���С����ַ��� ̸���������߸ĸ�

- ����ɷݻ�֤ȯ���������������������ʱ���֧���ţ�ѹ���豸���п�Ϊ

- ��ҫ����������AI Agent ������ҫMagic7ϵ������

- AI PCӭ������ʽ��������Ҿ�ͷ������֣�A�ɹ�˾��Ȳ��룡���������ز���Щ�����

- 9��7��������ҵ���鱨

������ʯ�г����ٽ��� �۸������Ȼ��ʯ��1/20

������ʯ�г����ٽ��� �۸������Ȼ��ʯ��1/20

AI�ӳ� ����������̲��ᡰ���ߡ�

AI�ӳ� ����������̲��ᡰ���ߡ�

Ħ�ɡ��Ե������ƻ���Զ��2014��ġ�����ѷ

Ħ�ɡ��Ե������ƻ���Զ��2014��ġ�����ѷ

С�߲㡰��䶯��

С�߲㡰��䶯��